- +1

审计观察 | 国家审计指导监督国有企业内部审计的路径选择

以下文章来源于资源环境审计 ,作者王 颖 苟 勇

资源环境审计

点滴感悟,汇成一线,自成一溪,叮叮咚咚

国有企业是中国特色社会主义的重要物质基础和政治基础,是中国特色社会主义经济的“顶梁柱”。新时代如何更好完善国有企业治理结构以促进经济高质量发展,是迫切需要解决的问题。

笔者通过分析国有企业内部审计现状,探讨国家审计指导和监督国有企业内部审计的必要性和实施路径,推动形成内外审计监督合力,对国有企业进行有效治理,促进国有企业健康可持续发展。

当前国有企业内部审计存在的问题

我国国有企业数量众多,规模各异,分布广泛,层级较多,中央企业作为国有企业的重要组成部分,在关系国家安全和国民经济命脉的主要行业和关键领域占据支配地位,是国民经济的重要支柱。本文选取了国有企业中最具有代表性的中央企业作为研究对象,分析国有企业内部审计存在的问题。

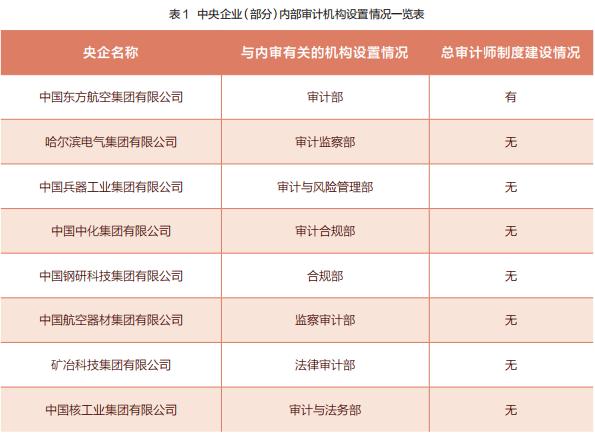

(一)内部审计机构设置不统一

通过查询2020年国务院国有资产监督管理委员会发布的央企名录,并逐个查阅其官网,从央企的组织架构图和领导成员表反映的信息中了解央企内部审计基本情况。在97家中央企业中,查到85家央企设置了与内部审计相关的机构,并且内部审计机构名称呈现出多样化特征,其中以“审计部”命名的有39家,占央企总数的40. 2%;“审计监察部”有5家,“审计与风险管理部”有5家,“审计合规部”有4家,“合规部”有2家,“监察审计部”有2家,“法律审计部”有2家,“审计与法务部”有2家,还有24家中央企业内部审计机构命名各不相同,如“考核审计部、合规审计部、审计风险部、审计法规部”等,占央企总数的47.4%;有12家未查询到与内部审计相关的内容,占央企总数的12 .4%。通过内部审计机构设置情况发现,部分央企内审机构设置不统一或内部审计与其他职能部门合署办公,影响内部审计作用的有效发挥。

(二)总审计师制度建立步伐缓慢

2018年1月修订印发的《审计署关于内部审计工作的规定》要求,国有企业应当按照有关规定建立总审计师制度,总审计师的职责主要是协助党组织、董事会(或者主要负责人)管理内部审计工作。总审计师制度的建立更有利于国有企业接受国家审计的业务指导和监督,加强内部审计与国家审计的对接,提升业务指导和监督效能。

通过查询各央企官网发现,在97家央企中有87家公布了领导成员信息表,其中只有1家在领导成员表中出现了总审计师,其余企业领导成员信息表中均未出现总审计师一职。(见表 1)

(三)审计结果运用不充分

通过查询中央纪委国家监委官网,数据显示多起领导干部被开除党籍或被“双开”等,其中有部分案件因仍在调查之中或未完成司法程序尚未公布。

由此可见,央企内部治理中还存在一些问题,内部审计作用发挥得不够充分。2021年3月1日实施的《第2205号内部审计具体准则——经济责任审计》明确规定,内部审计机构应当推动经济责任审计结果的充分运用,并推动经济责任审计结果作为干部考核、任免和奖惩的重要依据。上述领导干部出现违法违纪行为与内部审计结果在领导干部任免中未能充分运用有一定的关系。由此可见,加强国家审计对内部审计的业务指导和监督必要且重要。

国家审计加强对国有企业内部审计业务指导和监督的实施路径

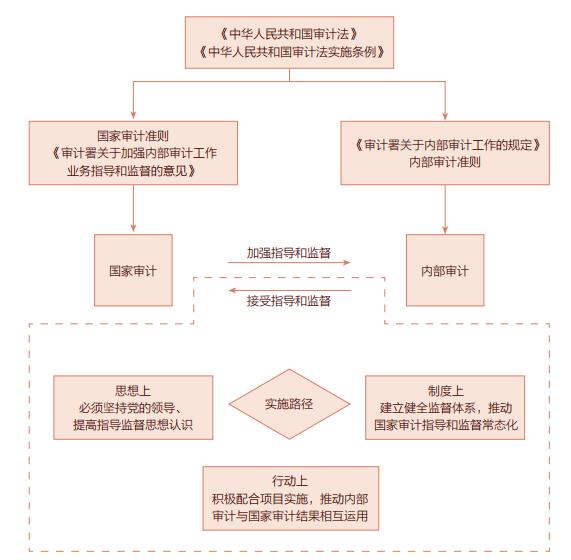

国家审计加强对国有企业内部审计的业务指导和监督有利于深化国有企业改革,促进国有企业健康可持续发展,形成更加成熟的具有中国特色的现代企业制度。同时促进国有企业高质量发展,做强做优做大国有资本和国有企业,切实增强国有企业竞争力、创新力、控制力、影响力、抗风险能力和价值增值能力,从而推进国有企业治理体系和治理能力现代化。本文构建了国家审计加强对国有企业内部审计业务指导和监督实施的路径。(见图 1)

图 1 国家审计加强内部审计指导和监督路径图

(一)必须坚持党的领导,提高思想认识

国有企业内部审计必须坚持党的领导,提高思想认识,主动接受国家审计的业务指导和监督。同时,内部审计工作应服从单位党组织、董事会(或者主要负责人)的领导,从思想和行动上贯彻落实党对内部审计工作的领导地位,增强内部审计的工作效能,完善国有企业治理体系,实现国有企业转型升级和做强做大做优。同时,内部审计是实现审计全覆盖的重要力量,审计机关应加强对被审计单位内部审计工作的业务指导和监督。内部审计机构应充分认识到,国家审计对内部审计工作进行业务指导和监督,有助于降低审计监督风险,拓展审计监督的广度和深度,提升审计监督整体效能。

(二)建立健全监督体系,推动国家审计加强对国有企业内部审计业务指导和监督常态化

应建立健全国家审计业务指导和监督工作长效机制,推动业务指导和监督常态化。

一是国有企业应建立健全主动接受国家审计业务指导和监督制度,明确内部审计在接受国家审计业务指导和监督中的领导机制、职责权限、总体目标、战略定位和人员配备等,使内部审计工作有法可依、有章可循,从而加强审计监督联动机制,增强企业党委、纪委监委和国家审计的监督合力,强化监督问责效果。

二是成立国家审计业务指导和监督常设小组,成员由国家审计人员和内部审计人员构成,委托国家审计人员定期对内部审计工作进行业务指导和监督,同时负责内部审计指导和监督工作的顶层设计、统筹协调和督促落实,将此举措常态化和制度化,确保业务指导和监督工作落实到位。

三是国有企业应将国家审计对内部审计的业务指导和监督纳入年度工作计划,作为本单位的内部审计工作进行高度协同,并纳入对本单位领导干部考核内容。

四是国有企业内部审计机构要定期向国家审计机关汇报履行职责情况、内部审计工作中好的经验做法、内部审计发现问题的整改情况等,积极为国家审计加强业务指导和监督创造良好的工作环境。

(三)积极配合项目实施,推动内部审计与国家审计结果相互运用

内部审计应积极配合国家审计项目的实施,主动提供企业相关资料,积极接受国家审计业务指导和监督。

一是国家审计开展审计项目时,应以积极财政政策和财政资金的有效性、重大政策贯彻落实情况等作为切入点,同时也要高度重视国企改革和国家安全等问题,如国企重大改革任务推进、国家经济安全、公共卫生安全、民生保障和改善、生态环境保护、平安中国建设等领域。

二是国有企业审计是国家审计监督工作的重要组成部分,在实施国家审计项目时,国有企业内部审计部门应将内部审计制度建立健全情况、内部审计工作开展情况和内部审计工作质量、效果及整改情况,主动纳入国家审计业务指导和监督评价的范围。

三是促进内部审计与国家审计结果相互运用。内部审计对于企业内部真实情况更为了解,应主动提供内部审计相关报告和日常审计的重难点,为国家审计指导和监督内部审计工作提供重要抓手。

四是促进审计结果的落实和整改,强化审计追责问责。要坚持系统整改、依法整改、综合整改和源头整改的指导思想,同时要严肃追责问责,加大整改宣传,营造自觉主动整改的良好企业文化氛围。(作者单位系西京学院会计学院)

来源:《审计观察》杂志2021年第5期

原标题:《审计观察 | 国家审计指导监督国有企业内部审计的路径选择》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

扫码下载澎湃新闻客户端

Android版

iPhone版

iPad版

- 澎湃新闻微博

- 澎湃新闻公众号

- 澎湃新闻抖音号

- IP SHANGHAI

- SIXTH TONE

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

沪ICP备14003370号

沪公网安备31010602000299号

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司